仓位管理:为什么你总是赚小亏大

你的胜率可能根本不差。做10笔对6笔,60%的胜率——比很多职业交易员都高。但你的账户还是在亏钱。问题不在方向,在仓位。你赚的时候轻仓、亏的时候重仓,6笔小赚加起来不够1笔大亏的。仓位管理是交易系统中最被忽视、但杀伤力最大的环节。今天这篇文章,帮你从根上解决”赚小亏大”的问题。

引子:60%胜率还在亏钱的真实案例

去年有个学员来找我,发了他一个月的交易记录。

32笔交易,盈利19笔,亏损13笔。胜率59.4%——接近60%,不错。

但月底一算总账:亏了12%。

怎么可能?赢了19笔居然还亏钱?

我打开他的记录仔细看了一下,原因一目了然:

| 类型 | 笔数 | 平均单笔盈亏 |

|---|---|---|

| 盈利交易 | 19笔 | +0.8% |

| 亏损交易 | 13笔 | -2.3% |

19笔盈利,平均每笔赚0.8%。总盈利 = 19 × 0.8% = +15.2% 13笔亏损,平均每笔亏2.3%。总亏损 = 13 × 2.3% = -29.9%

净结果:15.2% - 29.9% = -14.7%(加上手续费大约-12%)

问题暴露了:他赚的时候赚得少,亏的时候亏得多。 盈亏比只有 0.8:2.3 = 0.35。就算胜率90%,在这个盈亏比下也只是勉强打平。

这不是一个极端案例。我看过几百份散户交易记录,“赚小亏大”是最普遍的亏损模式——比”方向判错”更普遍。

因为方向判错是随机的,你运气好的时候对的多错的少。但赚小亏大是系统性的——不管你方向判对几次,只要仓位管理有问题,最终结果一定是亏。

胜率决定你对多少次,仓位管理决定你活多久。很多人死在了”经常做对但一次做错就回到解放前”上。

1

诊断:为什么赚的时候轻仓,亏的时候重仓

先搞清楚病因,再开药方。

“赚小亏大”这个症状,背后有三个典型病因:

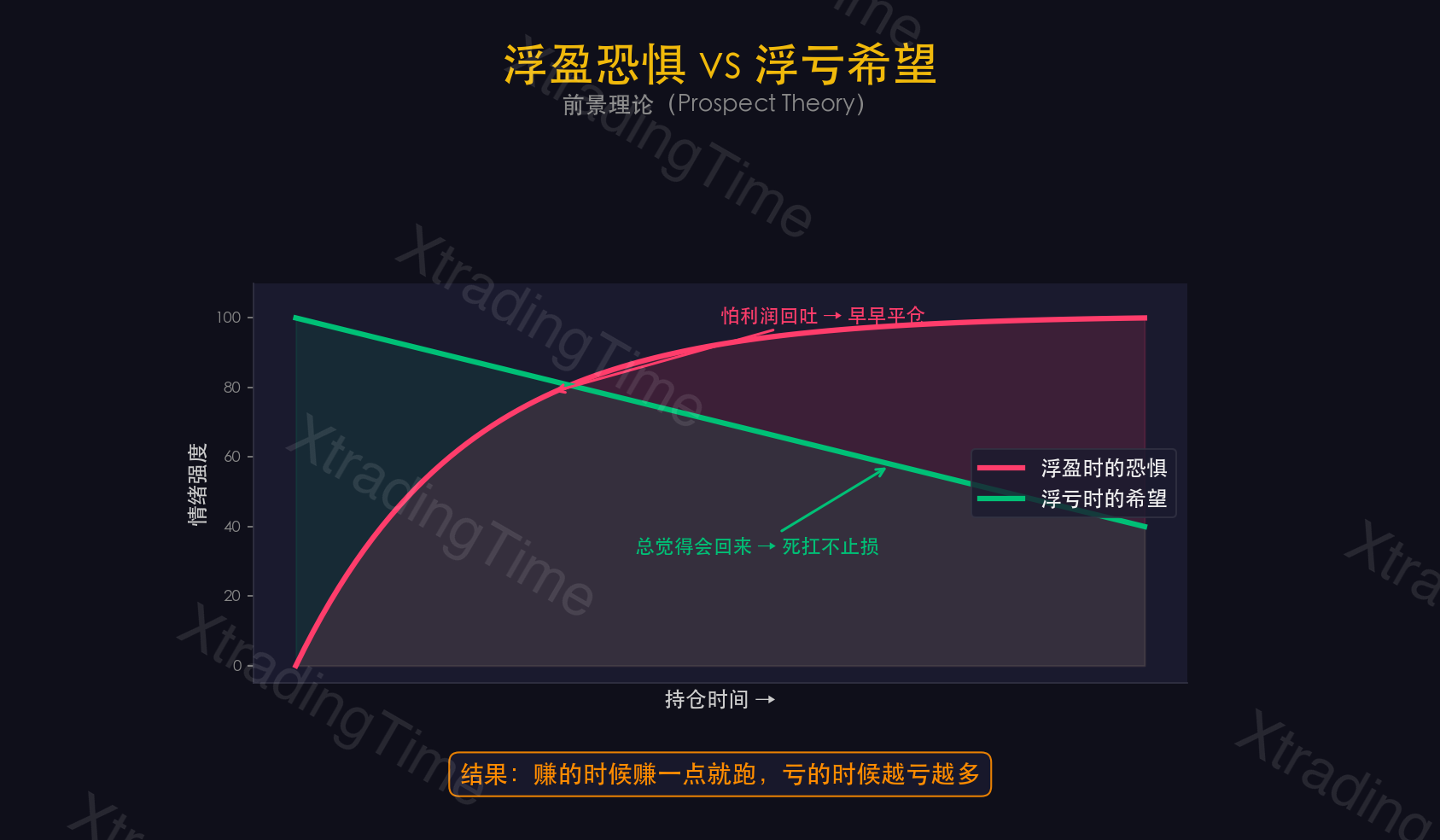

病因一:浮盈时恐惧,浮亏时希望

这是前景理论的经典结论:人在盈利的时候风险厌恶,在亏损的时候风险偏好。

翻译成交易语言:

你做多一个品种,涨了1%,浮盈1000块。你的心理活动:“赶紧走吧,万一回来了这1000块就没了。“你匆匆止盈。

同一个品种,跌了1%,浮亏1000块。你的心理活动:“再等等,也许会拉回来呢。1000块没多少,扛一扛。“你选择死扛。

结果:涨1%就跑了(赚1000),跌3%才走(亏3000)。你做了什么?你在赚钱的交易上设了紧止盈,在亏钱的交易上设了松止损。

反过来才对——赚钱的交易应该让它多跑,亏钱的交易应该早点走。但人性刚好是反的。

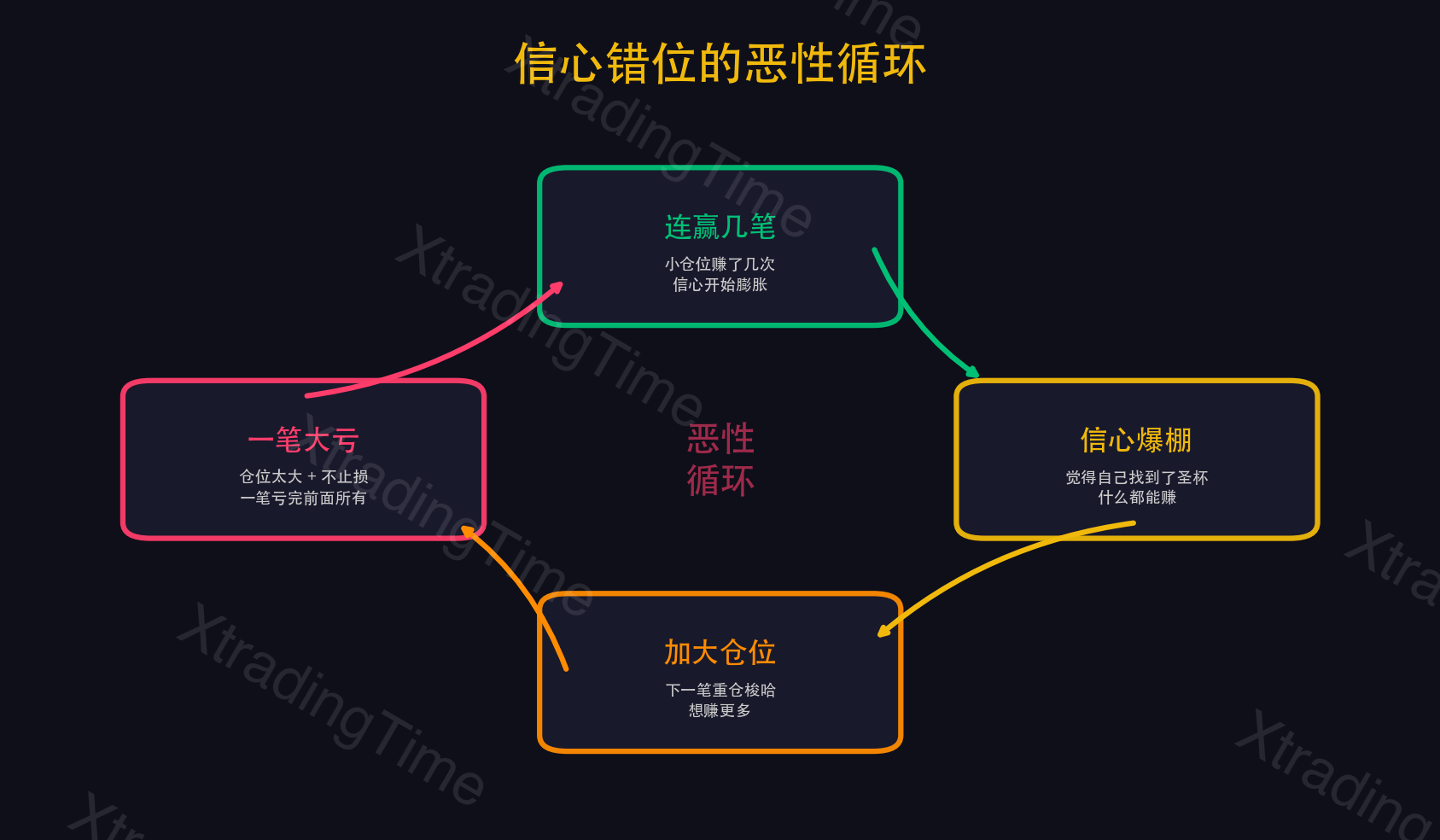

病因二:信心影响仓位

你连续做对了3笔,信心爆棚。第4笔你心想:“感觉来了!“于是加大仓位——平时1手,这次2手。

结果第4笔做错了。但因为仓位大了一倍,这一笔亏的钱就等于前3笔赚的加起来。

反过来:连续做错了3笔,信心跌到谷底。第4笔你犹犹豫豫只开了半手。结果这笔做对了——但因为仓位太小,赚的钱连前面亏的零头都填不上。

规律就是:判断对的时候你不敢下重注(因为之前亏怕了),判断错的时候你拼命加码(因为之前赚多了太自信)。

病因三:没有仓位规则

以上两个病因之所以能发作,根本原因是:你没有一个固定的仓位计算规则。

每次开多大仓位完全看心情、看感觉、看上一笔的结果。这就像没有导航瞎开车——有时候碰巧走对了,但大部分时候都在绕路或者撞墙。

仓位管理的第一原则:仓位大小不能由情绪决定,只能由规则决定。

2

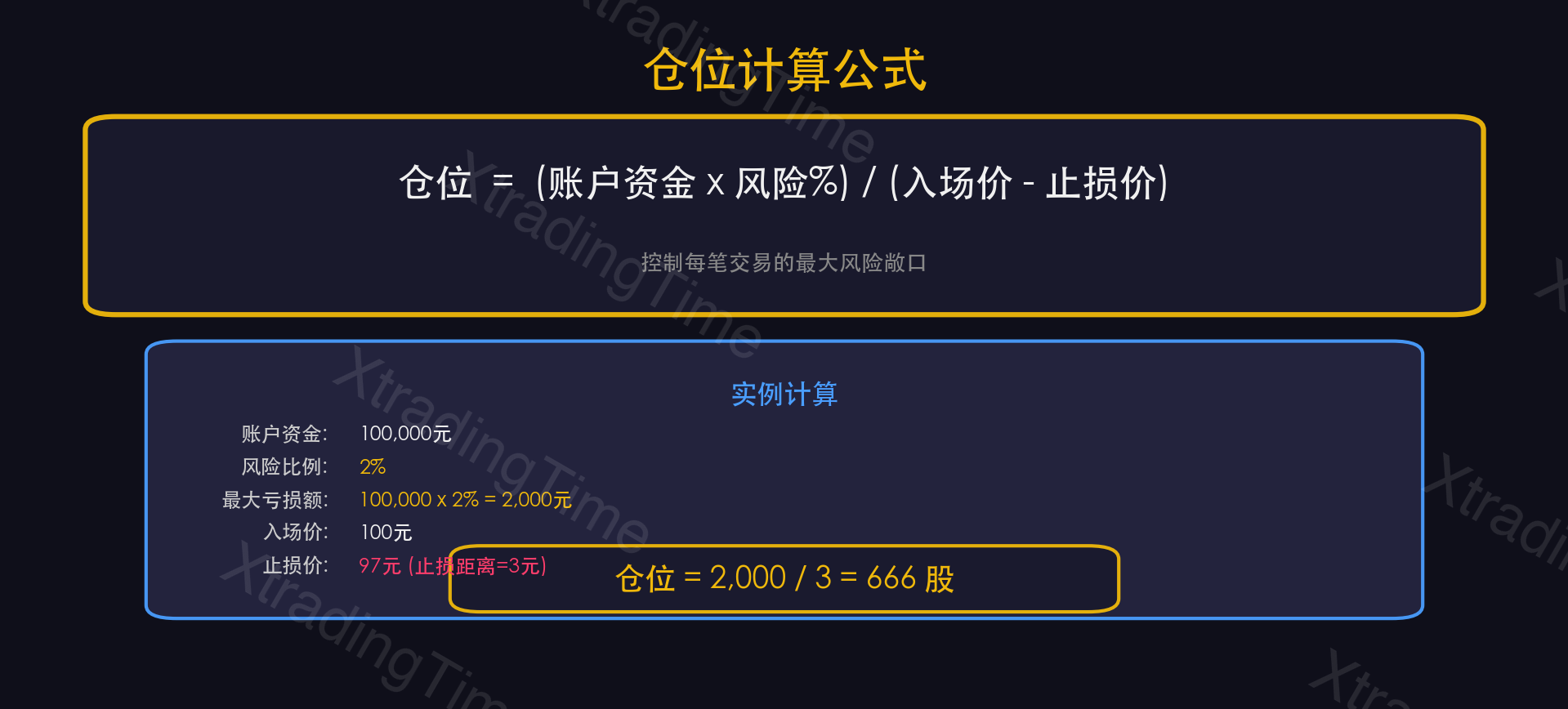

方法一:固定百分比法——每笔风险1-2%账户资金

这是最基础也最有效的仓位管理方法。核心规则一句话:不管什么交易,单笔最大亏损不超过账户总资金的2%。

具体计算公式

仓位大小 = 最大可承受亏损 ÷ 单手止损金额

分解一下:

- 最大可承受亏损 = 账户资金 × 风险比例(1-2%)

- 单手止损金额 = |入场价 - 止损价| × 每手合约价值

举例:

你的账户资金:10万元 风险比例:2%(保守的新手可以用1%) 最大可承受亏损:10万 × 2% = 2000元

你做多黄金,入场价2050,止损设在2035(基于前低)。 止损距离 = 2050 - 2035 = 15个点 每手合约价值(假设100元/点):单手止损金额 = 15 × 100 = 1500元

仓位大小 = 2000 ÷ 1500 = 1.33手,取整为1手。

就这么简单。不管你做什么品种、什么策略、什么时间框架——算出来多少开多少,不多开也不少开。

为什么这个方法有效

它消灭了”亏大钱”的可能性。 每笔最多亏2%,就算你连续错10次,总亏损也只是20%左右(实际上因为本金在减少会略少一些)。20%的回撤是完全可以恢复的——你需要涨25%就回来了。

但如果没有这个规则,你某一笔加大了仓位亏了15%,另一笔死扛亏了20%——两笔下来亏35%,你需要涨54%才能回本。差距巨大。

它让你的交易结果可分析。 当仓位大小固定了,你的盈亏就完全取决于你的入场和出场质量。这时候你才能真正分析”我的策略好不好”。如果仓位时大时小,盈亏变成了仓位管理+策略的混合结果——你分不清到底是策略有问题还是仓位有问题。

它让你专注于交易本身而不是金额。 当你知道”这笔最多亏2000块”的时候,你就不会盯着账户的每一次波动恐慌了。你能更冷静地等待你的止盈或止损被触发。

固定百分比法的精髓:不是让你赚更多,而是确保你在任何单笔交易中都不会”伤筋动骨”。活着,才能赢。

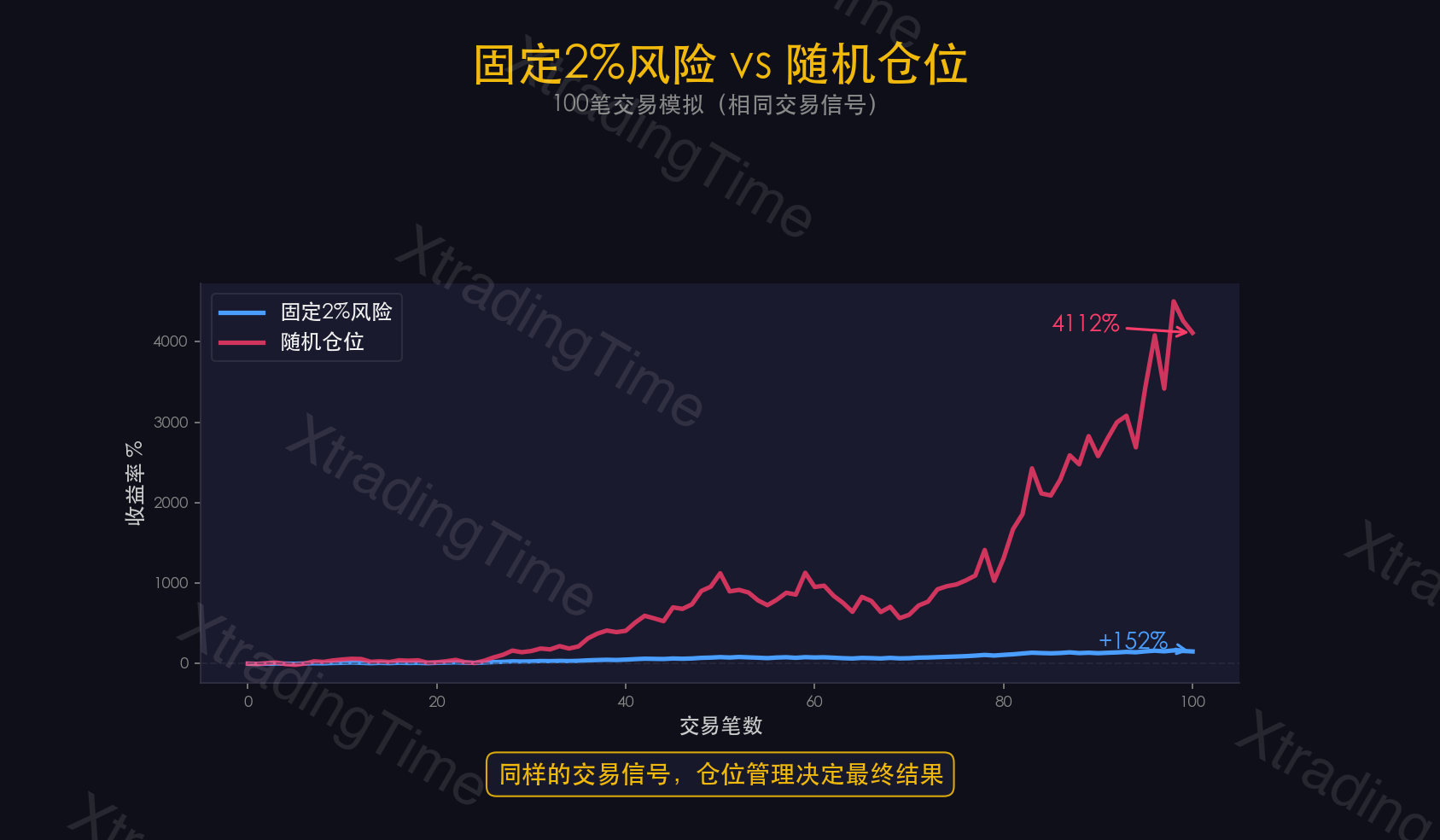

一个对比实验

我用同一套交易策略(胜率55%,盈亏比1.5:1),分别用两种仓位管理方式跑了100笔交易的回测:

方式A:固定2%风险。 每笔交易最多亏账户的2%。 方式B:随机仓位。 仓位在1%-5%之间随机(模拟散户”看感觉定仓位”的行为)。

100笔下来:

- 方式A:最终收益 +23.4%,最大回撤 -11.2%

- 方式B:最终收益 +5.1%,最大回撤 -28.7%

同样的策略、同样的胜率、同样的盈亏比。唯一的区别是仓位管理。 收益差了4.5倍,回撤差了2.5倍。

这就是仓位管理的力量。你的策略可能已经够好了——但如果仓位管理拉跨,再好的策略也救不了你。

3

方法二:凯利公式简化版——根据胜率和盈亏比动态调仓

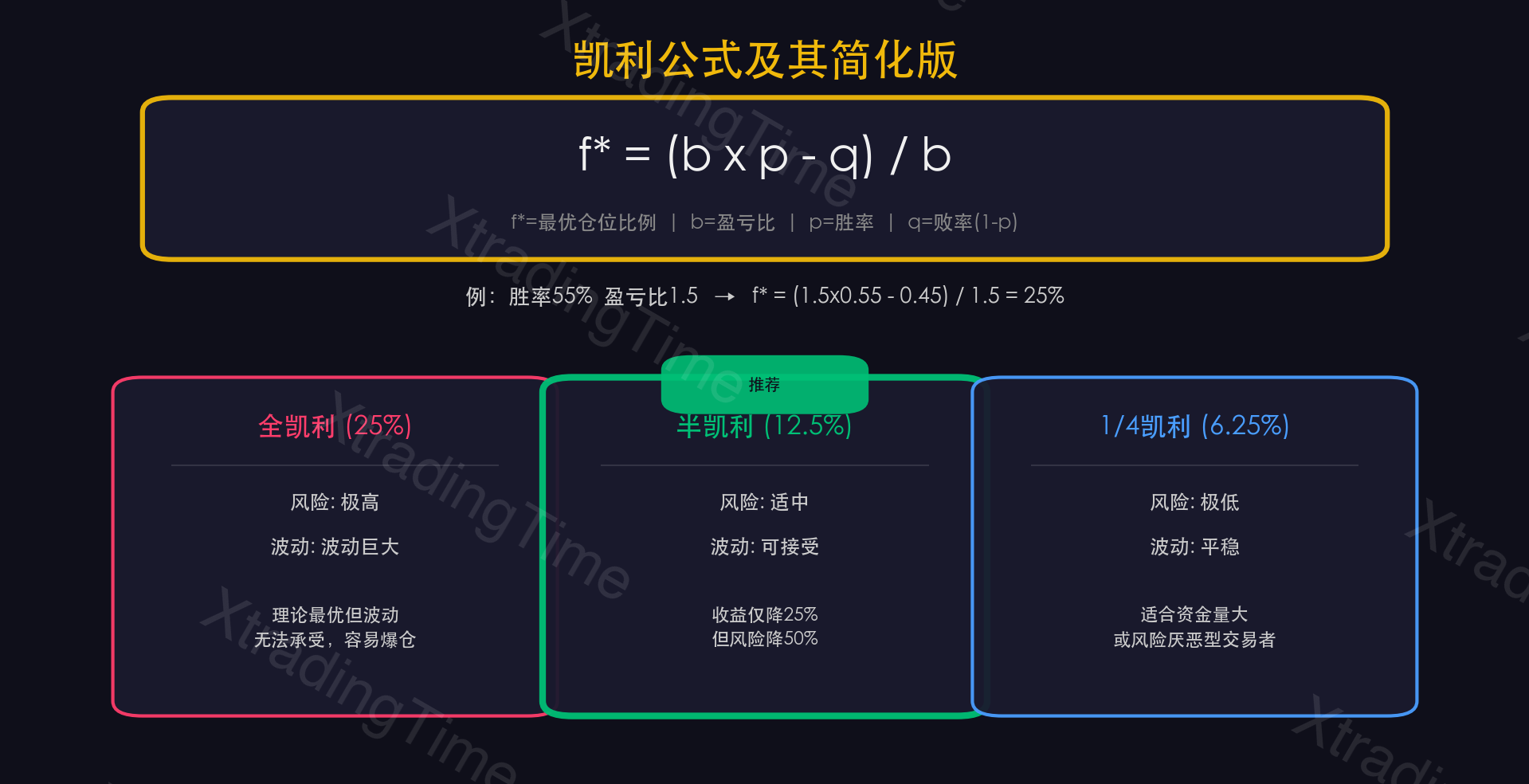

凯利公式原版

凯利公式(Kelly Criterion)最早是贝尔实验室的数学家约翰·凯利发明的,用来解决”已知胜率和赔率的情况下,每次应该押多少钱”的问题。

原版公式:

f = (bp - q) / b*

- f* = 最优仓位比例

- b = 盈亏比(平均盈利 / 平均亏损)

- p = 胜率

- q = 1 - p(败率)

举例:你的策略胜率60%(p=0.6),平均盈利1500元,平均亏损1000元(b=1.5)。

f* = (1.5 × 0.6 - 0.4) / 1.5 = (0.9 - 0.4) / 1.5 = 0.5 / 1.5 = 0.333

也就是说,凯利公式建议你每笔交易押账户的33.3%。

为什么不能直接用原版凯利

33%?你没看错。凯利公式的原版建议确实经常给出非常激进的数字。

但这个数字有一个前提:你的胜率和盈亏比是精确已知的。 在赌场里这个前提成立——21点的概率是可以精确计算的。但在交易里?你的胜率和盈亏比都是基于历史数据估算的,未来可能变。

如果你高估了胜率1-2个百分点,凯利公式给出的仓位就会偏大——在连续亏损时导致灾难性回撤。

所以,交易中用凯利公式必须打折。

实用简化版:半凯利

大多数职业交易员使用的是半凯利(Half Kelly)——把凯利公式算出来的数字除以2。

上面的例子:全凯利建议33%,半凯利就是16.7%。

但16.7%对于大部分散户来说仍然太激进。我的建议是用四分之一凯利:

全凯利 33% → 四分之一凯利 = 8.3%

这个数字更接近实战可用的范围。而且四分之一凯利有一个非常好的特性:它几乎不可能让你爆仓。 即使你的实际胜率比预估低10个百分点,用四分之一凯利也只是收益下降而已,不会出现毁灭性亏损。

动态调仓的核心价值

凯利公式相比固定百分比法的最大优势:它让你在”确定性高”的交易上加大仓位,在”确定性低”的交易上减小仓位。

不同的交易机会,你的胜率和盈亏比是不同的。

一个出现在日线级别关键支撑位上的多头吞没形态——胜率可能有65%,盈亏比可能有2:1。凯利公式会告诉你:这笔可以下重一点。

一个出现在15分钟图上的模糊信号——胜率可能只有50%,盈亏比可能只有1.2:1。凯利公式会告诉你:这笔轻仓或者不做。

这种”好机会多下、差机会少下”的逻辑,在长期来看会显著提升你的总收益。

但前提是:你需要能够比较准确地评估每笔交易的胜率和盈亏比。这需要至少100-200笔交易的历史数据作为基础。如果你还没有这些数据——先用固定百分比法,积累数据之后再升级到凯利。

凯利公式的精髓:不是每次下注都一样大。好的机会值得下更大的注,但”更大”不等于”all in”——即使是最好的机会,也控制在四分之一凯利以内。

4

方法三:反马丁格尔——赚钱加仓,亏钱减仓

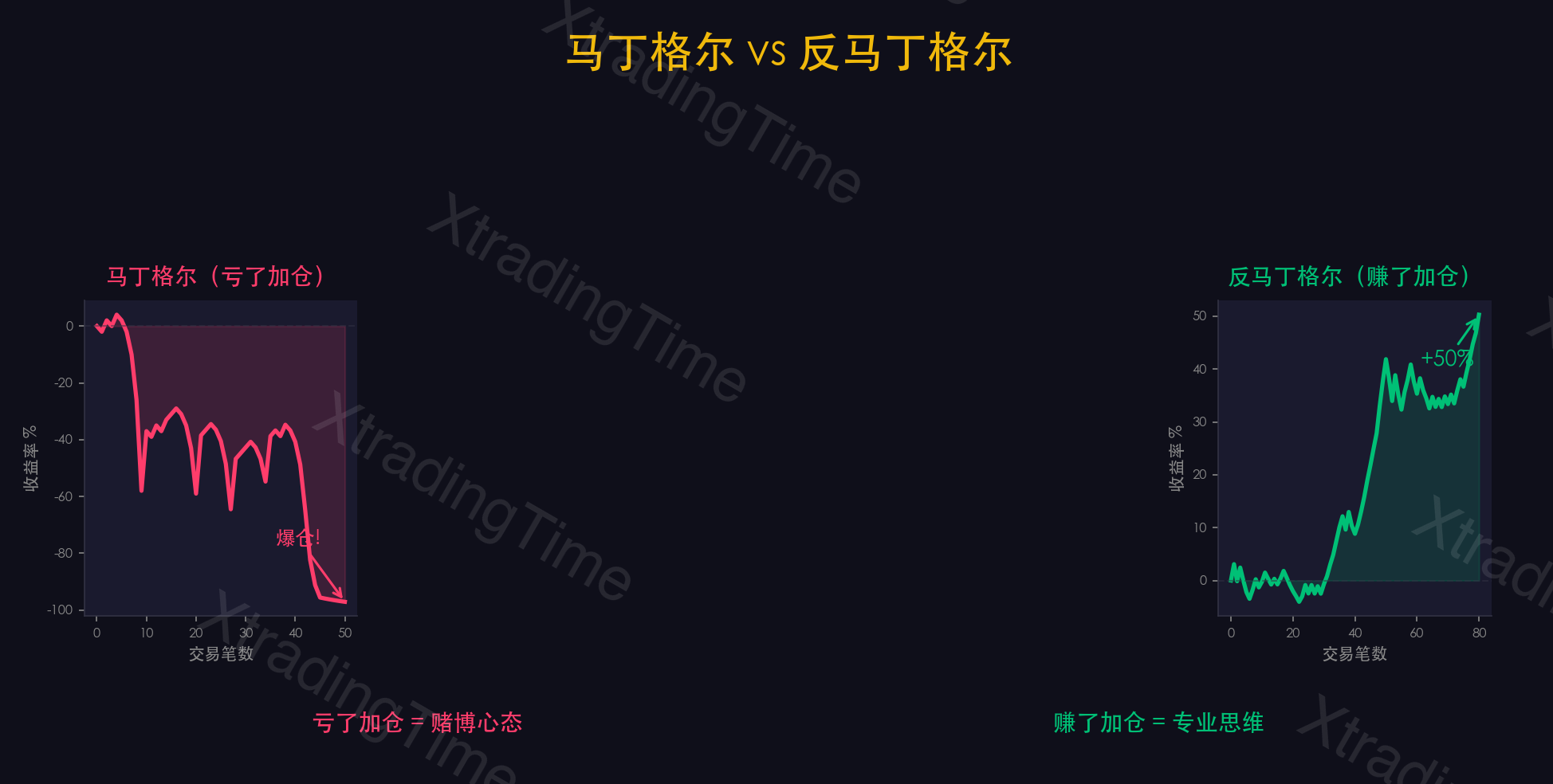

先说马丁格尔(你千万别用的方法)

马丁格尔策略:亏了就加倍。这次亏了100,下次押200。再亏了押400。以此类推,只要赢一次就能把前面所有亏损全部捞回来。

听起来完美?这是赌场里最古老的破产策略。它的问题很简单:你的资金是有限的,但连续亏损的可能性是无限的。连续亏7次需要翻128倍——你有128倍的资金吗?

在交易中,马丁格尔 = 加速破产。 你亏了2%加仓,再亏了加更多仓。你在跟一个下跌趋势对着干,用越来越大的仓位去接一把越来越重的刀。

反马丁格尔:违反直觉的正确策略

反马丁格尔刚好相反:赚钱的时候加仓,亏钱的时候减仓。

具体操作:

- 你的标准仓位是1手

- 如果上一笔赚了,下一笔开1.25手(仓位增加25%)

- 如果连续两笔赚了,下一笔开1.5手

- 如果上一笔亏了,下一笔回到1手

- 如果连续两笔亏了,下一笔开0.75手

为什么这样做?

赚钱时加仓的逻辑:如果你连续赚钱,说明两种可能——你的策略在当前市场环境中特别有效,或者你正处于一个顺手的状态。不管哪种,这时候适度加大仓位可以放大盈利。而且因为你前面已经赚了钱,即使加仓后亏了一笔,你的总账户也只是少赚而已,不会亏到本金。

亏钱时减仓的逻辑:如果你连续亏钱,说明你的策略在当前市场中失效了,或者你的状态不对。这时候继续用大仓位交易只会加速亏损。减小仓位可以降低亏损速度,给你时间调整。

为什么违反直觉的才是对的

大多数散户做的恰好相反:亏了加仓(“补仓拉低成本!”),赚了减仓(“先落袋为安!”)。

亏了加仓 = 你在一个打你脸的市场里加大赌注 赚了减仓 = 你在一个给你钱的市场里缩手缩脚

这就是为什么散户总是”赚小亏大”的核心仓位行为。

反马丁格尔把这个逻辑翻转过来。它要求你做一件违反直觉的事:在赚钱最爽的时候加注,在亏钱最痛的时候收手。这很难受。但正确的事往往都很难受。

实战注意事项

一,加仓幅度要小。 不是赚了就翻倍。每次加25%就足够了。加得太猛,一旦转向亏损反而会很大。

二,有上限。 不管连续赚了多少笔,仓位不超过标准仓位的2倍。否则赚了10笔之后仓位大到危险的程度,第11笔一亏就把前面全吐出来。

三,减仓也有下限。 最低不低于标准仓位的50%。太低了就没意义了。

四,跟固定百分比法结合使用。 反马丁格尔调节的是仓位大小的”系数”,但总风险仍然要遵守”单笔最大亏损不超过账户2%“的铁律。

反马丁格尔不是一个独立的系统,它是在你已有的仓位管理基础上加的一个”油门调节器”——顺风加油门,逆风松油门。

总结:仓位管理是你交易系统中最被低估的部分

大多数散户把99%的精力花在两件事上:找更好的入场点和找更好的出场点。

他们研究各种指标、学各种形态、测试各种策略——全都是在优化入场和出场。

而仓位管理——这个决定你”每次下多大注”的环节——几乎没人花时间研究。

但事实是:一个胜率50%、盈亏比1.5:1的平庸策略,配上严格的仓位管理,长期跑下来是赚钱的。而一个胜率70%的”神级策略”,配上混乱的仓位管理,跑不了多久就会爆仓。

入场和出场决定你的胜率和盈亏比。仓位管理决定你能不能把胜率和盈亏比的优势兑现成真金白银。

今天给你的三个方法,按难度排列:

- 固定百分比法:最基础,立刻能用。每笔风险不超过2%。

- 凯利公式简化版:需要历史数据支撑,好机会多下、差机会少下。

- 反马丁格尔:顺手时加码、逆风时收手,配合前两种方法使用。

如果你现在没有任何仓位管理规则——从方法一开始,今天就用。

不需要三个都用。一个就够了。关键是:有规则,然后执行。

最后说一个数字:我统计过自己带的学员,引入固定百分比仓位管理后,平均3个月内,同策略下的收益提升幅度在30%-80%之间。不是因为策略变好了,纯粹是因为”赚的时候不提前跑,亏的时候不死扛”。

仓位管理不性感。它不像”发现一个秘密指标”那样让人兴奋。但它是交易中真正赚钱的地方。

交易的秘密不在于你知道多少,而在于你控制多少。控制仓位,就是控制命运。

如果这篇文章对你有帮助,点个「在看」让更多交易者看到。

有问题欢迎在评论区交流,我会逐条回复。

你现在有固定的仓位管理规则吗?还是每次凭感觉定仓位?欢迎在评论区说说你的做法,我帮你看看有没有优化空间。

往期精选:

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系