亏损的数学:为什么亏30%你就再也回不来

你的账户亏了30%,你觉得赚回30%就能回本。但实际上你需要赚43%。亏了50%?你需要翻倍才能回到原点。这不是心态问题,不是运气问题,是纯粹的数学——而大多数散户从来没有算过这笔账。

一道你必须会做的数学题

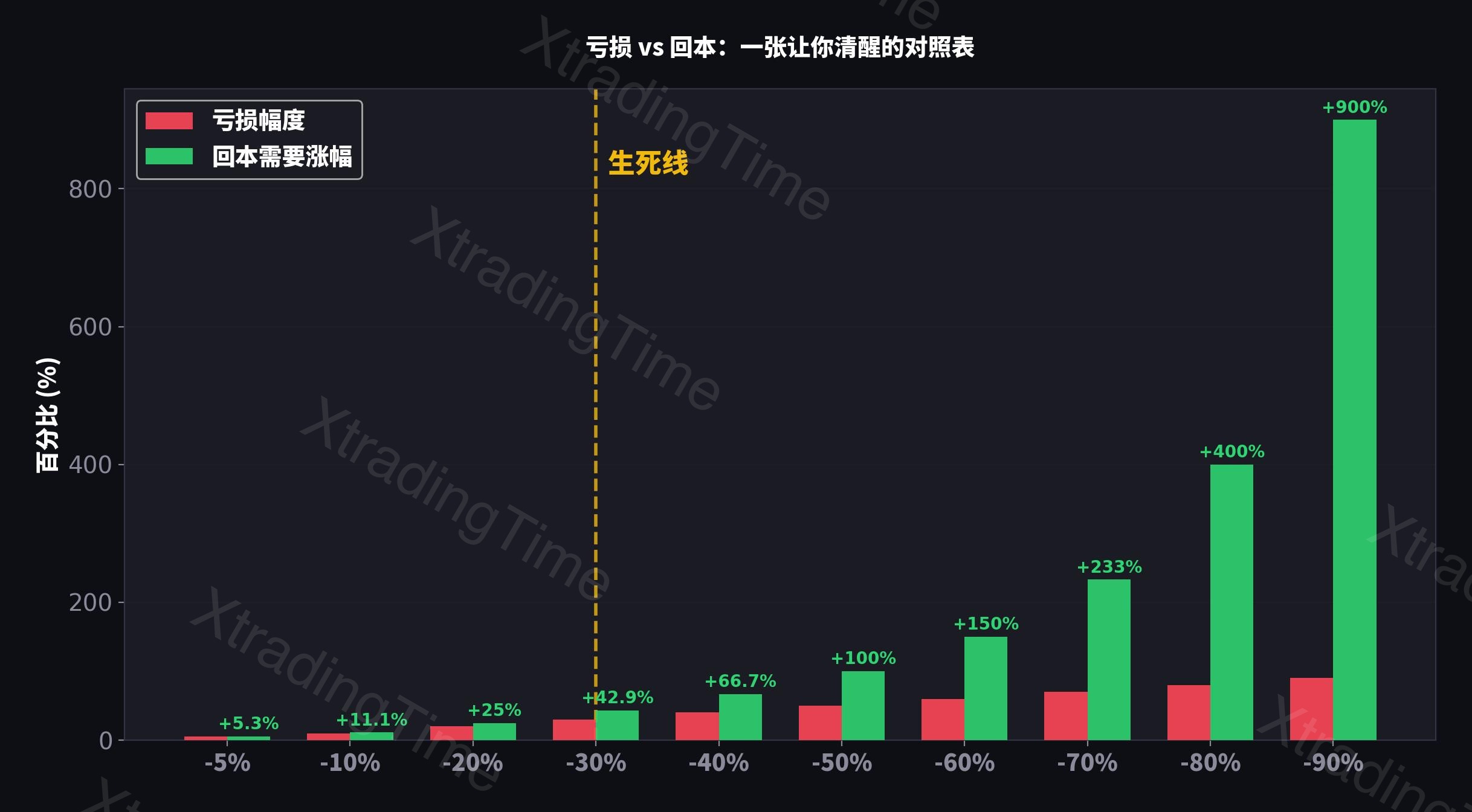

先看一张表:

| 亏损幅度 | 回本需要的涨幅 |

|---|---|

| -5% | +5.3% |

| -10% | +11.1% |

| -20% | +25% |

| -30% | +42.9% |

| -40% | +66.7% |

| -50% | +100% |

| -60% | +150% |

| -70% | +233% |

| -80% | +400% |

| -90% | +900% |

这张表的杀伤力在哪里?亏损是线性的,回本是指数级的。

亏10%,回本只需要11%的涨幅——认真做做交易,一两波行情就赚回来了。

亏20%,需要25%——有点吃力,但一段像样的趋势行情还能救。

一旦到了30%,情况开始质变。你需要43%的涨幅才能回到原点。想一想,43%意味着什么?如果你做BTC,那是从80000涨到114400。如果你做黄金,那是从2000涨到2860。这种幅度的行情,一年能碰上几次?

而且这43%不是”赚43%就行”——是在你已经亏损的、更小的本金基础上赚43%。10万亏到7万后,你需要赚30100才能回本。而如果你还是用同样的仓位和策略(那个让你亏30%的策略),赚回来的速度很可能比亏的时候还慢。因为亏钱通常是急跌,赚钱通常是慢涨——市场的节奏天生就对亏损方有利。

如果你继续放任亏损扩大到50%,你需要资产翻一倍才能回本。60%?需要2.5倍。80%?需要5倍。

一个账户亏损超过30%,基本就废了。不是因为行情回不来,是因为数学不允许。

这就是为什么你总觉得”明明做对了很多笔,账户还是在缩水”——不是你赢的次数不够多,是你输的那几次太深了。

为什么亏损总是不知不觉就超过30%

没有人一上来就亏30%。每个大亏都是从一笔”小亏”开始的。

路径一:不止损,死扛到底

“再等等,马上就反弹了。”

这是散户最经典的心理防线。你在2900做多黄金,跌到2850你没跑——才亏1.7%嘛,不值得砍。跌到2800你开始慌了,但想着”都亏了100点了,现在砍太亏了”。跌到2700,你的账户已经浮亏6.9%,但你反而更不愿意止损了——因为这时候砍仓,就等于承认自己错了。

这背后有一个心理学名词叫损失厌恶:同样100块钱,失去的痛苦是获得的快乐的2倍。所以你宁可承受更大的浮亏风险,也不愿意兑现一笔确定的损失。

你觉得这是个别现象?不是。我见过太多账户的历史记录,清一色的特征:赢的单子平均持仓2天,亏的单子平均持仓2周。赚了跑得快,亏了死不走——这不是策略,这是人性。

更致命的是,很多人把”不止损”包装成”信念坚定”。“我长期看好BTC”、“黄金总会涨回来的”——这些话听起来像投资理念,其实是在给自己的怯懦找借口。长期看好和单笔交易的止损是两回事。巴菲特长期看好苹果,但他也不会满仓一个价位死等。

问题是,市场不管你的心理。它只管供需和趋势。你不砍仓,仓位就一直在那里流血。

路径二:加仓摊平,越套越深

“跌了这么多,我再补一点,成本不就拉低了吗?”

表面上看,你的持仓均价确实降了。但实际上,你做了一件极其危险的事——在一笔错误的交易上加大了头寸。

假设你1手做多,亏了10%。你加1手摊平,成本确实降了5%。但如果继续跌10%?你现在2手的亏损是之前1手的2倍还多。很多人就是这样从亏10%一路补仓到亏50%的——每一次补仓时都觉得”这次是底了”。

来算一笔细账:你10万账户,在100的价格买了100手。跌到90(亏10%),你加仓100手,均价变成95。继续跌到80,你的200手在80的价格上亏了多少?(95-80)×200=3000,总亏损30%。而如果你一开始只买了100手不加仓?(100-80)×100=2000,总亏损20%。

加仓摊平不但没有减少亏损,反而让亏损从20%放大到了30%。

这还不是最惨的。很多人会在80的位置再加200手——“都跌这么多了,不可能再跌了吧?“结果跌到70,500手的亏损直接把账户吞掉一大半。

一位外汇老手说过一句话:

补仓只有一个正确的使用场景——趋势方向对了,利润保护好了,加仓是为了放大盈利。任何亏损状态下的加仓,都是在错误上加倍下注。

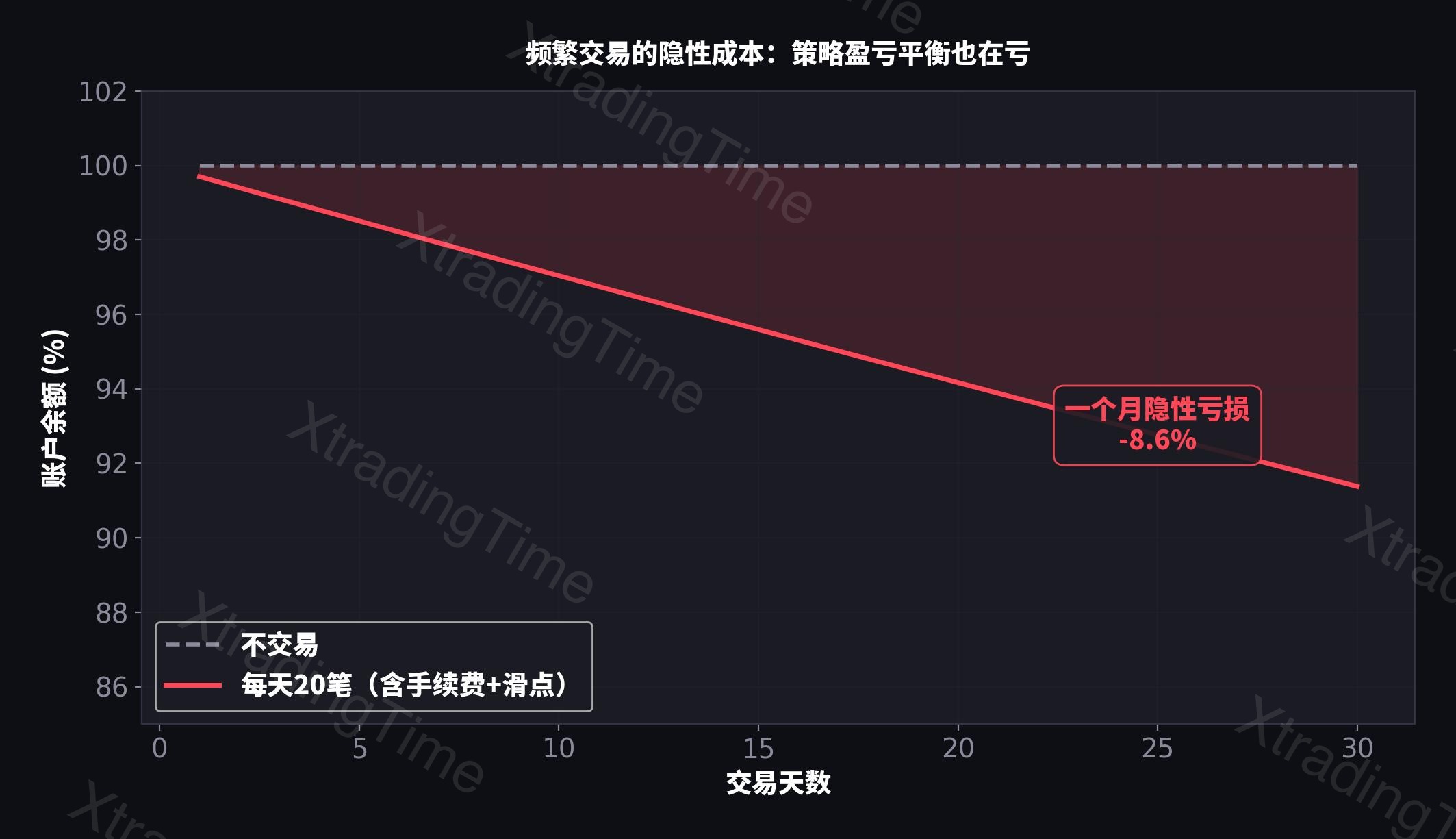

路径三:频繁交易,被手续费和滑点磨死

第三种路径更隐蔽。你可能每笔只亏1-2%,止损做得很标准,但你一天做20笔。

每笔交易的手续费加滑点加起来大约0.1%-0.2%。如果你一天做20笔,光成本就是2-4%。一个月下来,即使你的策略盈亏持平,账户也已经亏了40-80%——纯粹被交易成本磨掉了。

一位在Bybit用MT5做BTC的交易员说过:

他专门花时间对比了不同平台的交易成本:某平台BTC双边成本9.7美金,另一个平台是18美金。对频繁交易者来说,光这个差距,一个月就能省出几个点的净回报。

如果你是高频交易者,成本管理和策略管理一样重要。

路径四:情绪化报复交易

这是所有路径中最暴力的一条。

你上午亏了两笔,共亏了5%。你觉得不甘心。下午看到一个”机会”,你把仓位加到平时的3倍——“赚回来就收手”。

结果又亏了。

你的账户在6个小时内从亏5%变成亏18%。如果你在下午继续加码(很多人会),当天亏30%以上并不罕见。

情绪化交易的杀伤力远大于错判方向。因为错判方向你可能只亏1-2%,但情绪失控你会在一天内把一个月的利润全部还给市场。

一个冷静的交易员犯10个小错,不如一个情绪失控的交易员犯1个大错带来的伤害大。

一位做了8年外汇的交易员分享过他的规则:“连续亏两笔,当天就不做了。不管行情多好,不管觉得自己多有把握。因为连亏之后我的判断力已经不可靠了。“

30%:你账户的生死线

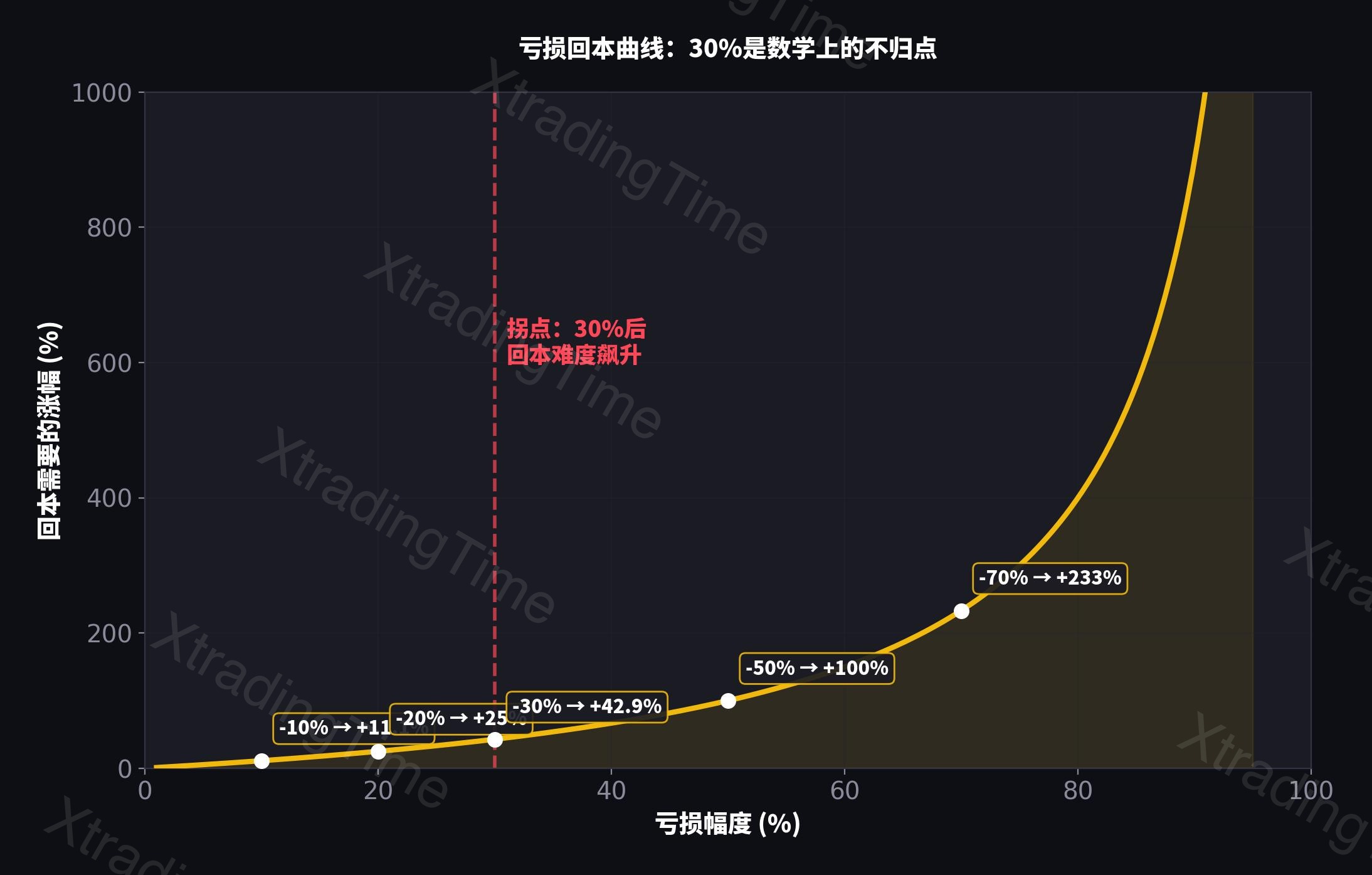

为什么是30%?因为这是一个数学上的”不归点”。

从0到-30%,你需要的回本涨幅增速还在可控范围内。但从-30%开始,回本曲线进入”急转弯区域”——每多亏1%,回本难度的增加不是线性的,而是加速膨胀的。

换一个更直观的说法:

- 亏10%回本,正常交易几天就能做到

- 亏20%回本,需要一段不错的趋势行情

- 亏30%回本,需要一轮像样的波段行情

- 亏50%回本,需要一轮完整的大趋势——一年未必等得到

- 亏70%回本,你需要的是奇迹,不是策略

所以真正的高手,不是盈利能力有多强,而是绝不让账户亏到30%以上。

一个全年收益率30%的交易员,如果中间有一次回撤50%,他的实际净收益是多少?

计算过程:假设初始100万。先亏50%变成50万。然后赚30%变成65万。你全年辛辛苦苦赚了30%,结果因为一次深度回撤,账户净亏损35%。

控制亏损不是情绪问题,是数学问题。你的回撤深度,决定了你的复利上限。

如何把亏损锁在安全区

知道了数学,接下来是执行。

第一道锁:单笔止损线

每笔交易的最大亏损不超过账户总资金的1-2%。

这意味着如果你有10万的账户,每笔交易最多亏1000-2000块。不管你做BTC还是黄金,不管你做1分钟还是日线,这个规则不变。

具体怎么算:

开仓手数 = 账户资金 × 风险比例 ÷ (入场价 - 止损价)

举例:10万账户,风险1%,做BTC在95000做多,止损设在94000(亏1000点)。

最大开仓量 = 100000 × 1% ÷ 1000 = 1手(即1个BTC的合约)

这就是为什么先定止损位,再算仓位——而不是反过来。

大多数散户的做法是反的:先拍脑袋决定”我要买0.5个BTC”,然后看看亏多少能接受。这等于让仓位决定风险,而不是让风险决定仓位——逻辑完全是反的。

再举一个具体的例子:你10万账户做黄金,在2650做多,判断2635是关键支撑,止损设在2630(亏20点)。

最大开仓量 = 100000 × 1% ÷ 20 = 50手(微型手)

如果你觉得止损位太近,想放宽到2610(亏40点)呢?

最大开仓量 = 100000 × 1% ÷ 40 = 25手

止损越宽,仓位越小。止损越窄,仓位可以越大。 这不是限制你赚钱,而是确保你每次亏损都在可控范围内。

第二道锁:单日亏损上限

单日累计亏损不超过账户的3-5%。

到了这个数字,不管还有多好的”机会”,关掉软件,离开电脑。

为什么要设日亏上限?因为连续亏损时,你的判断力会急剧下降。前两笔亏了之后,第三笔你不是在交易,你是在报复市场——“我不信我连错三次”。这种心态下的操作,胜率比抛硬币还低。

一位做了8年的职业交易员是这么做的:

他把手机上所有交易相关的App全部卸载了。只在电脑上交易,到了日亏上限就关机。“少了很多弹窗和警报,睡眠质量都好了。“

第三道锁:最大回撤线

账户从历史最高点回撤不超过15-20%。

这是终极防线。一旦触及,不是减仓,是清仓。然后停止交易至少一周,复盘所有持仓,重新评估策略。

为什么是15-20%而不是30%?因为你需要给自己留出安全余量。如果你设在30%才清仓,加上滑点和来不及执行的部分,实际回撤可能已经到35-40%了。

设在20%,即使执行上有延迟,也不会突破30%的数学生死线。

怎么追踪最大回撤?很简单——每天记录你的账户净值。每次净值创新高的时候标记一下,然后计算从最高点到当前值的跌幅。你可以用Excel做一张简单的权益曲线图,一目了然。

大多数交易平台也提供了回撤统计功能。如果你的平台没有,至少每周手动记录一次。很多人交易了一整年,都不知道自己的最大回撤是多少——这就像开车不看油表,等发现没油了已经抛锚在路上了。

第四道锁:加仓规则

只在浮盈状态下加仓,且每次加仓量递减。

具体规则:

- 初始建仓:1个单位

- 第一次加仓:0.5个单位(前提:第一笔已经有浮盈,且止损已移到保本位)

- 第二次加仓:0.25个单位(前提:前两笔都在盈利,整体风险可控)

每一次加仓,先把止损上移保护已有利润。永远不在亏损的头寸上加仓,这是铁律中的铁律。

一个实操检查清单

把以上四道锁整合成一张你可以打印贴在屏幕旁边的清单:

| 防线 | 规则 | 触发后动作 |

|---|---|---|

| 单笔止损 | ≤ 账户的1-2% | 到价即砍,不犹豫 |

| 单日亏损 | ≤ 账户的3-5% | 关掉软件,停止交易 |

| 最大回撤 | ≤ 15-20% | 清仓,停盘一周,全面复盘 |

| 加仓规则 | 只在浮盈时加仓 | 每次加仓前先移动止损 |

如果你现在的交易没有这四条规则,先别想着怎么提高胜率了——没有止损机制的高胜率,一次黑天鹅就能清零。

尾声:赚钱靠策略,活下来靠数学

很多人把交易理解成”判断涨跌”。判断对了赚钱,判断错了亏钱。

但真正在市场里活过3年以上的人都知道:判断涨跌只是交易的一小部分。更大的一部分是——你错了的时候,亏多少。

一个胜率只有40%的策略,如果每次赚的时候赚3%,亏的时候只亏1%,长期下来是赚钱的。

一个胜率60%的策略,如果赚的时候赚1%,但有一次亏了30%,前面的努力全部归零。

用数字说话:假设你有10万账户,每次风险1%,盈亏比1:3。

- 做100笔交易

- 40笔亏损 × 1000元 = 亏4万

- 60笔盈利 × 3000元 = 赚18万

- 净赚14万,收益率140%

但如果你的风控失守,某一笔亏了30%(亏3万),你需要多赚30笔才能补回来。

这就是为什么专业基金经理面试时,第一个问的问题不是”你去年赚了多少”,而是”你最大回撤是多少”。因为回撤数字比盈利数字更能说明一个交易员的水平。

交易不是比谁赚得多,是比谁活得久。活下来的人,最后都赚到了。

你可能听过一句话:“模糊的正确大于精准的错误。“你不需要精确预测每一个顶和底,你需要的是一套保护你活下去的数学框架。

止损、仓位管理、最大回撤线——这些不是高手的”锦上添花”,是每一个交易者的”活命工具”。

今天看完这篇文章,先做一件事:打开你的交易账户,算一下你目前的最大回撤是多少。如果已经超过20%,先想想怎么把亏损控制住,再想别的。如果还在20%以内,恭喜你——你的账户还活着,从现在开始建立规则,一切都来得及。

赚钱的机会永远有,但账户废了,就什么都没了。

把这篇文章的核心浓缩成三句话,打印出来贴在你的屏幕旁边:

1. 亏损超过30%,数学上几乎不可能回来。

2. 单笔不超过1-2%,单日不超过3-5%,总回撤不超过20%。

3. 先保住本金,再想赚钱。活着才是第一优先级。

如果你觉得这些规则太”保守”——想想那些不设规则的人,现在在哪里。他们不是在市场里”大赚特赚”,他们早就已经离场了。

如果这篇文章对你有帮助,点个「在看」让更多交易者看到。

有问题欢迎在评论区交流,我会逐条回复。

往期精选:

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系