从零搭建你的第一套交易系统

没有交易系统的交易者,就像没有地图的旅行者——不是在探险,是在迷路。你觉得自己在”灵活应对市场”,其实你只是在每一笔交易里重新发明轮子。今天这篇文章,手把手带你从零搭建一套可执行的交易系统——不需要编程,不需要复杂的数学模型,只需要一张纸和一支笔。

引子:什么是交易系统,为什么你需要一个

“交易系统”这个词听起来很高级,很多人一听就觉得是量化交易、是程序化、是高频算法。

不是。

交易系统就是一套明确的规则,告诉你什么时候买、什么时候卖、买多少。 仅此而已。

它可以写在一张A4纸上。它不需要任何编程知识。它甚至不需要很复杂——事实上,最好的交易系统往往是最简单的。

你为什么需要一个交易系统?

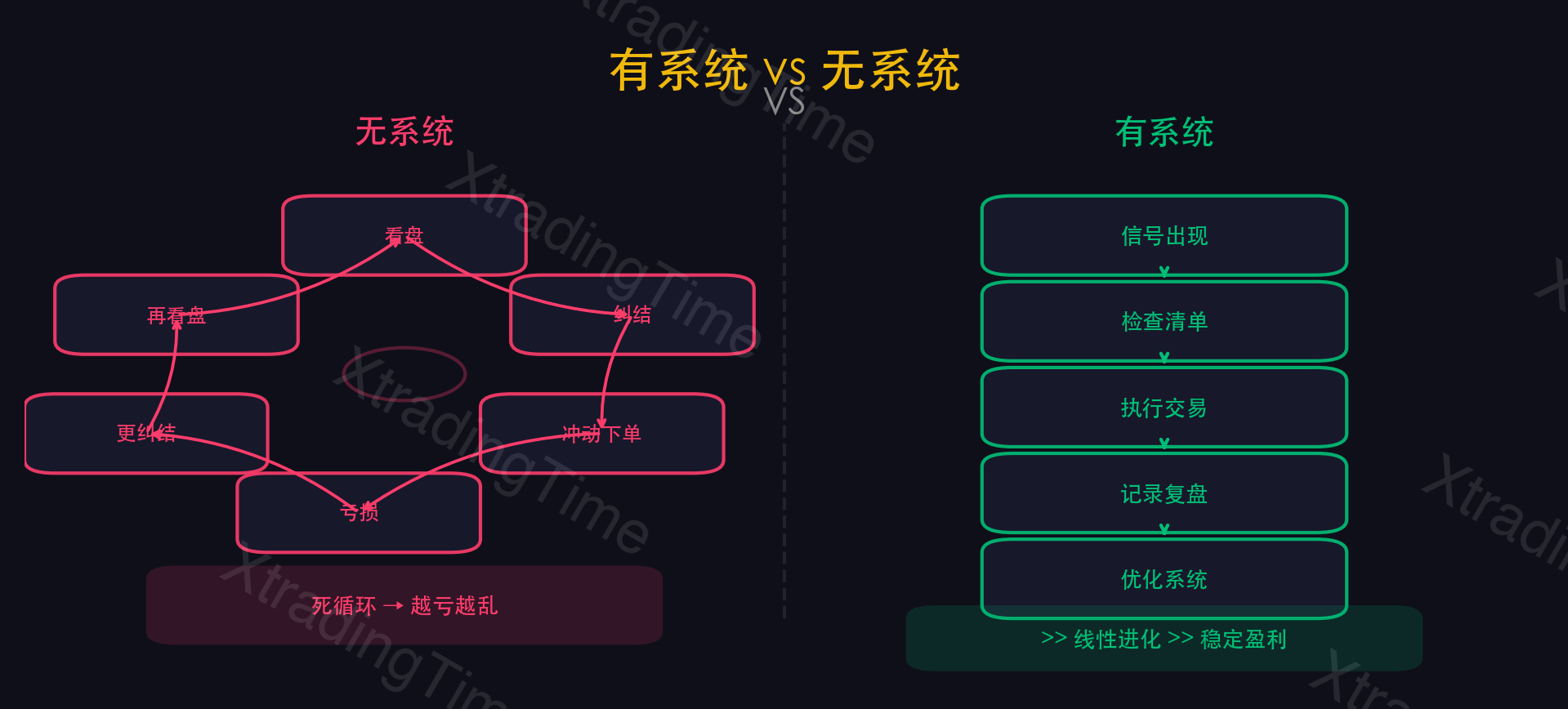

因为没有系统的时候,你的每一笔交易都是一个独立的决策。你要实时判断要不要入场、在哪里入场、买多少、止损设多少、止盈设多少。每一笔交易你都在做5-6个决策。每做一次交易,你都在重头开始。

这有两个致命问题:

第一,决策疲劳。 人类每天能做的高质量决策是有限的。心理学研究表明,做太多决策后决策质量会急剧下降——这叫”决策疲劳”。你上午做了3笔交易,每笔5个决策,到下午你的大脑已经累了。第4笔交易的决策质量会明显下降。很多人下午亏钱,不是因为下午行情不好,是因为他们的大脑不好了。

第二,无法复盘。 如果你每笔交易的规则都不一样,你怎么知道哪个规则有效、哪个无效?你亏了一笔,是因为策略不好还是执行不好?你根本无法区分。但如果你有一套固定的系统,连续执行100笔之后,你会拿到清晰的数据——胜率多少、盈亏比多少、最大回撤多少。你就知道系统有没有用,该怎么优化。

交易系统不是限制你的枷锁,而是帮你做决策的工具。它把你从”每笔交易都重新思考”的地狱里解放出来。

所以不管你是做加密货币、外汇、股票还是期货,不管你是日内交易还是波段交易——你都需要一个系统。

接下来我一步一步带你搭建。一共5步,每步都有具体的操作方法和示例。搭建完成后你会拥有一套完整的、可执行的交易系统。

1

第一步:选择一个时间框架

时间框架是你交易系统的基础设施。它决定了你的交易风格、交易频率和持仓时间。

先说一个铁律:你只能有一个主时间框架。

很多新手犯的错误是同时看5分钟、15分钟、1小时、4小时、日线——然后发现不同时间框架在说不同的话。5分钟看跌,1小时看涨,日线横盘。你被不同时间框架的矛盾信号搞得完全无法决策。

你需要一个主框架来做决策,其他框架只是辅助参考。

如何选择?取决于你的实际情况:

全职交易者(每天可以看盘4小时以上):

- 主框架:1小时或15分钟

- 辅助框架:4小时(看方向)+ 5分钟(精确入场)

- 每天交易次数:2-5次

- 持仓时间:几小时到1-2天

兼职交易者(每天只能看盘1小时以内):

- 主框架:4小时或日线

- 辅助框架:日线或周线(看方向)

- 每天交易次数:0-1次

- 持仓时间:几天到几周

极度忙碌(每周只能看盘2-3次):

- 主框架:日线或周线

- 辅助框架:周线或月线(看方向)

- 每周交易次数:0-1次

- 持仓时间:几周到几个月

选错时间框架的后果很严重。如果你是上班族,选了15分钟作为主框架,你就必须在工作时间频繁看盘——不仅工作受影响,盘中那些短暂的信号你也来不及反应。

反过来,如果你是全职交易者,选了日线作为主框架,一天可能一个信号都没有——你会觉得无聊,然后忍不住去做一些”不在系统内”的短线交易,最终打乱了自己的系统。

时间框架不是”越短越好”或”越长越好”,而是”越匹配你的生活节奏越好”。

如果你还是不确定,我的建议是:从4小时图开始。 它足够慢,让你不必整天盯盘;又足够快,每天能给你1-2个决策机会。等你用4小时图稳定了之后,再根据需要调整。

2

第二步:确定入场规则(只需2-3个条件)

这是交易系统最核心的部分——什么条件满足了你才买入或卖出。

先说一个关键原则:入场条件越少越好。 很多人设了7-8个入场条件——趋势方向、均线金叉、MACD柱放大、RSI超卖、K线形态确认、成交量放大、波动率收缩……条件多到几乎永远不可能同时满足。

结果就是:一个月都等不到一笔交易。好不容易等到了,还是在信号过去之后才反应过来。

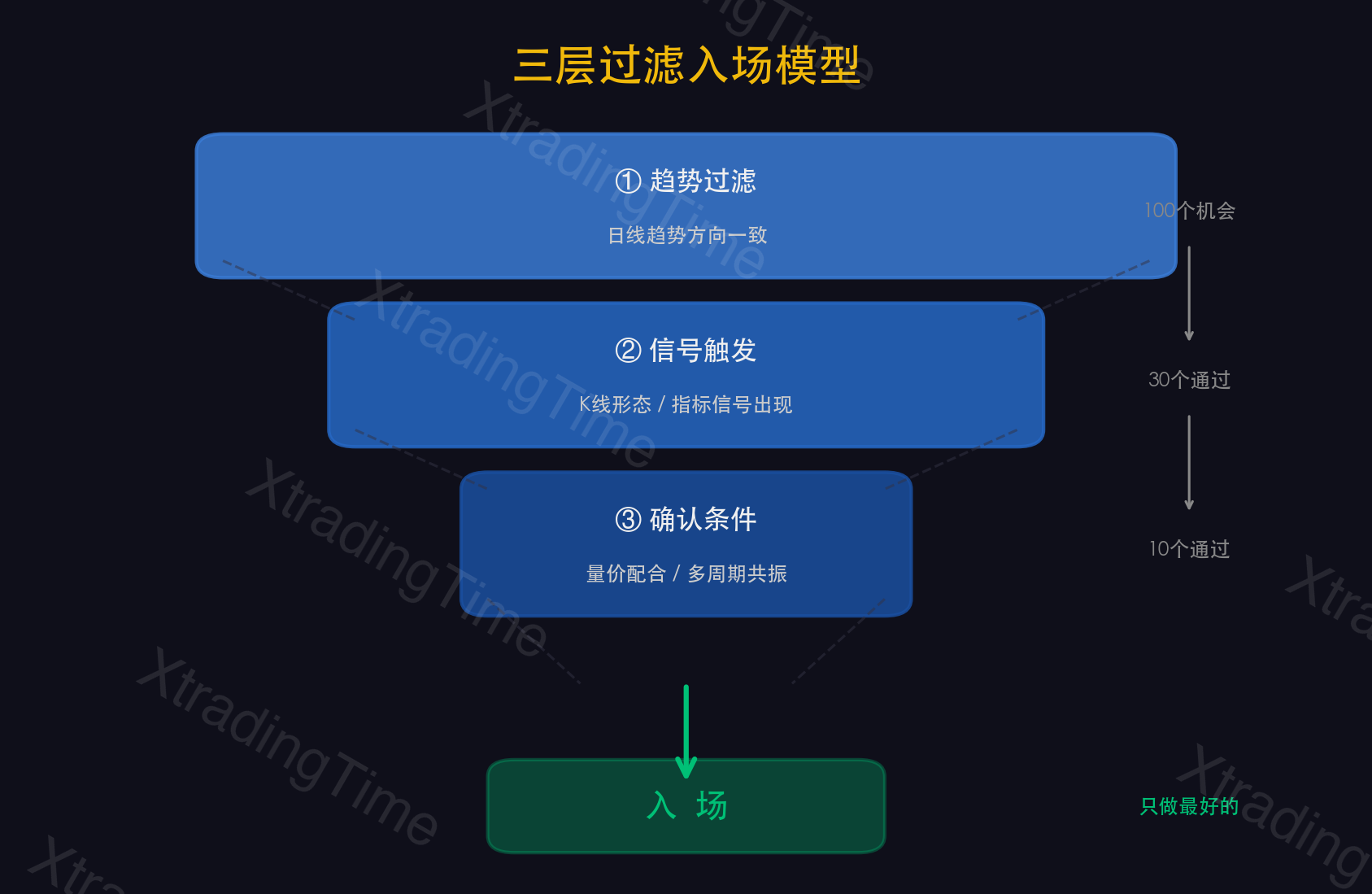

入场规则只需要3个条件:趋势过滤 + 信号触发 + 确认。

条件一:趋势过滤

先确定大方向。只做和大趋势同向的交易。

最简单的趋势过滤方法:看一根均线。 价格在均线上方=趋势向上=只做多。价格在均线下方=趋势向下=只做空。

用什么均线?20日均线(短期趋势)或50日均线(中期趋势)都可以。新手建议从50均线开始——它过滤掉的噪音更多,虽然反应慢一点,但错误信号少。

条件二:信号触发

在趋势方向确认的前提下,等一个具体的入场信号。

信号可以是:

- 价格回调到支撑位(趋势向上时,价格回踩到关键支撑区域)

- 均线金叉(短期均线上穿长期均线)

- 指标超卖/超买(RSI低于30时关注做多机会)

- K线形态(在支撑位出现锤子线/吞没形态)

选哪一种都可以——重要的是只选一种,不要叠加。叠加太多信号只会让你错过机会。

条件三:确认

信号出来后,再等一个确认。

最常用的确认方式是:等一根K线收盘。 不在信号K线还没收盘的时候就冲进去。很多假信号在K线收盘前看起来很好,收盘后就变了。

举个例子:价格到了支撑位,出现了一根长下影线——看起来是锤子线。但这根K线还没收盘,你不知道它最终会收成什么形态。也许到收盘时它的实体变得很小、甚至变成了阴线。所以规则是:等这根K线收盘,确认确实是锤子线,再入场。

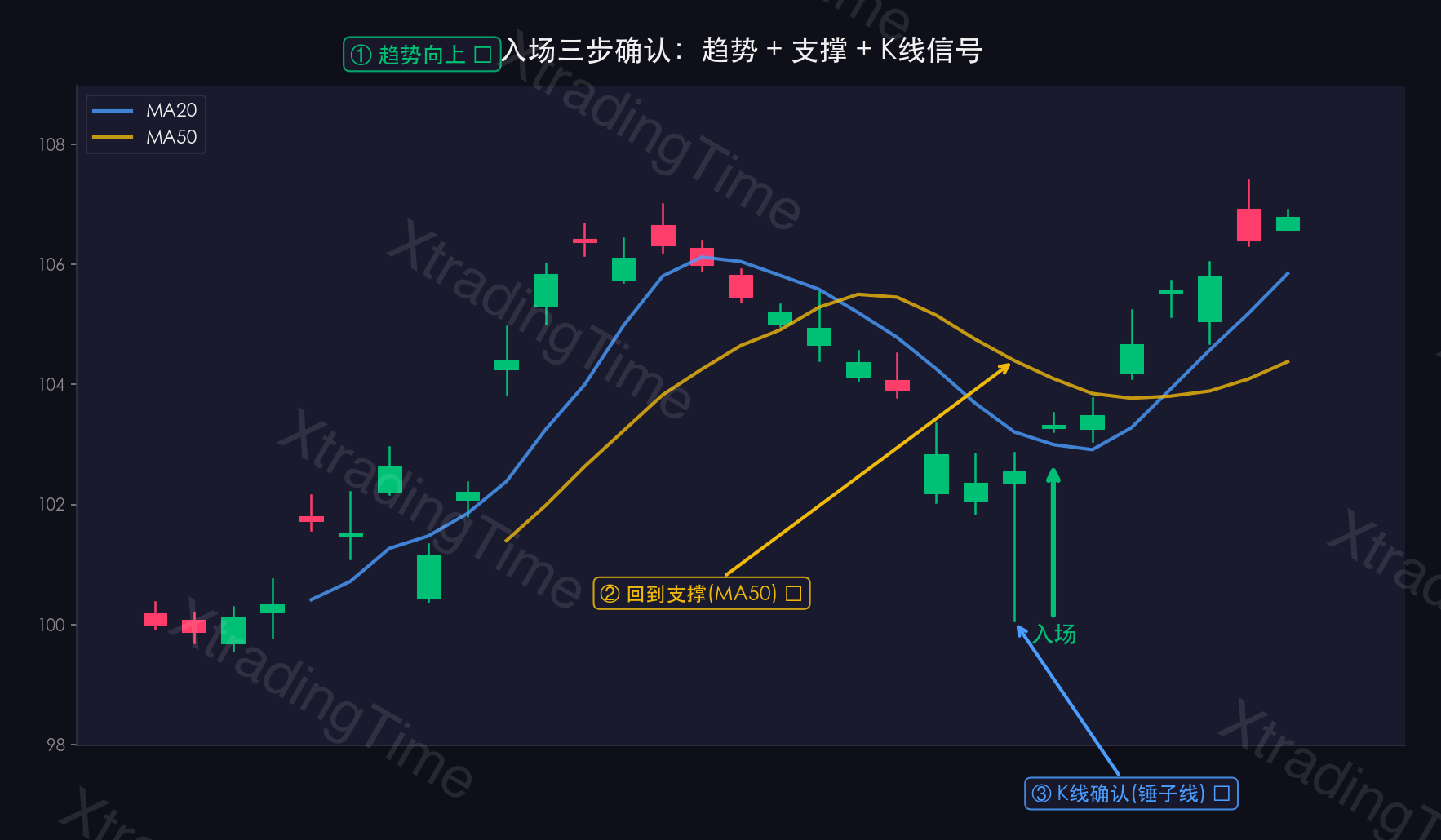

一个完整示例

我给你一个最简单也最实用的入场系统:

- 趋势过滤:价格在50日均线上方(做多)

- 信号触发:价格回调到前低支撑区域

- 确认:在支撑区域出现看涨K线形态(锤子线/吞没形态),收盘价确认

满足这三个条件就入场,不满足就等。就这么简单。

“就这?太简单了吧?“——是的,就这。很多人花了几年时间寻找”完美系统”,最后发现最简单的系统反而最有效。因为简单的系统容错率高——条件少,满足的机会多;规则清晰,执行难度低;不容易过度拟合。

新手最大的误区是觉得系统越复杂越好。错了。系统越简单,你越容易坚持执行。而一致性的执行,比完美的策略重要100倍。

3

第三步:确定出场规则

入场只是开始,出场才是决定你赚多少的关键。

出场规则包括两部分:止损(保护你不亏太多)和止盈(帮你锁定利润)。

止损设定

止损必须在入场之前就确定——不是入场之后再想。

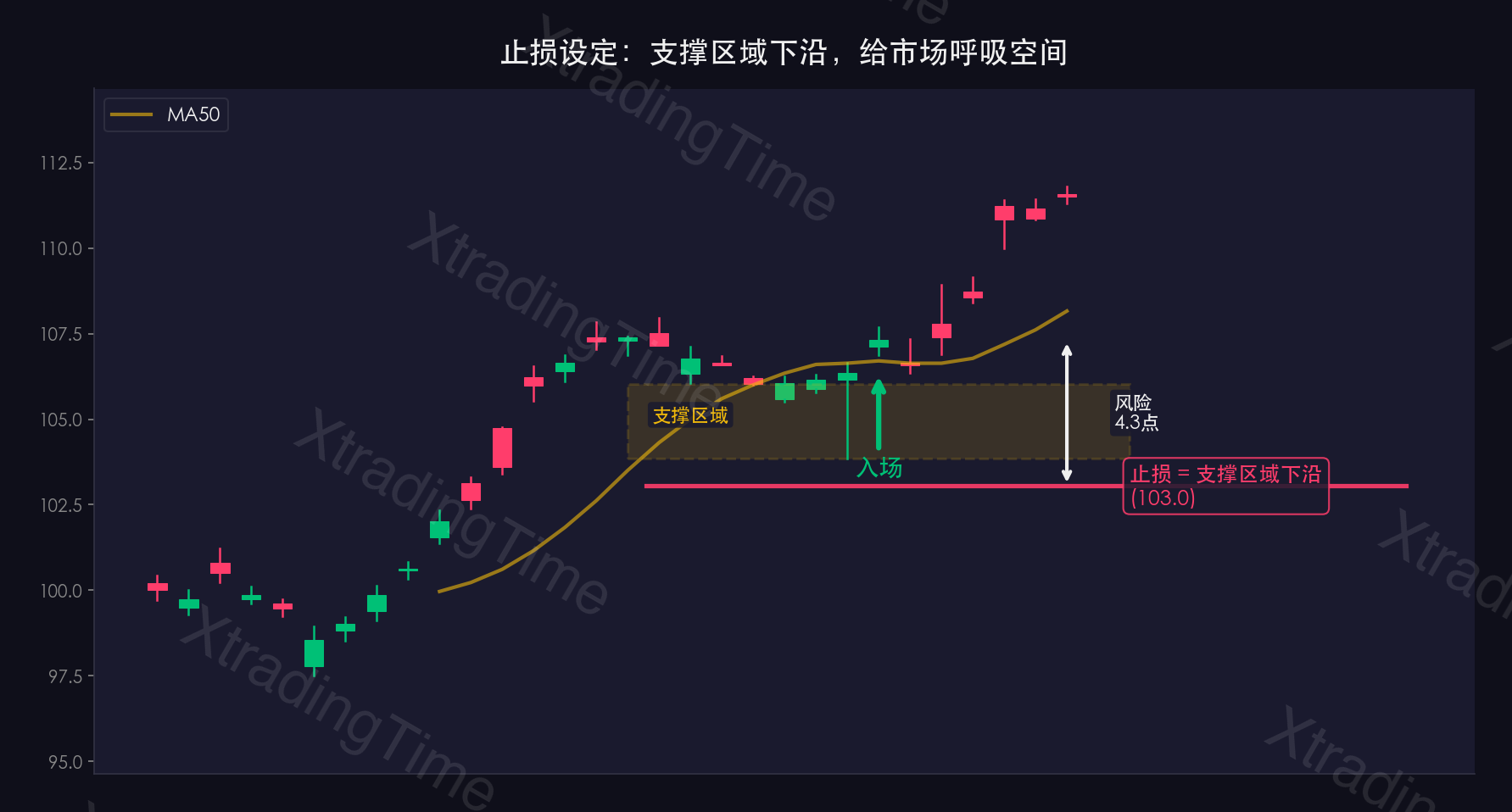

最实用的止损方法:设在入场信号失效的位置。

什么意思?你是在支撑位看到锤子线做多的。你的入场逻辑是”支撑位有效 + 看涨信号”。那如果价格跌破了支撑区域的下沿——你的入场逻辑就不成立了。所以止损就设在支撑区域下沿再往下留一点缓冲。

不要犯这个错误:止损设在一个”舒服”的数字上。 比如”我能承受亏500块,所以止损设在入场价下方500块。“这个止损跟市场没有任何关系——它可能在一个毫无技术意义的位置。要么太近(正常波动就触发了),要么太远(亏太多了)。

止损应该由市场结构决定,不是由你的舒适度决定。如果市场结构要求的止损距离超出了你的承受能力——不是把止损收近,而是缩小仓位。

止盈策略

止盈方法有很多种。对于第一套交易系统,我建议使用最简单的:固定盈亏比1:2。

你的止损是100点,止盈就设在200点。到了就走。

为什么是1:2?因为在这个盈亏比下,你的胜率只要超过33%就能赚钱。而大多数合理的策略胜率在40-55%之间。也就是说,1:2的盈亏比给了你足够大的容错空间。

等你对系统更熟悉之后,可以升级到分批止盈或结构止盈。但刚开始,固定1:2就够了。

入场前就写好

这一点极其重要:在你点击”买入”按钮之前,止损和止盈就必须已经确定了。

不是”买了之后再想止损设哪里”。不是”先看看行情再决定止盈”。而是开仓前就全部写好,开仓后只执行。

我让所有学员都用一张”入场清单”。每笔交易前填写:

- 入场方向和价位

- 止损价位和原因

- 止盈价位和原因

- 仓位大小

- 盈亏比计算

如果填不出来——说明你对这笔交易还没想清楚,不该入场。

写不出出场规则就不该入场。入场容易出场难,但出场才是决定利润的关键。

4

第四步:仓位管理规则

很多人花了大量时间研究什么时候买什么时候卖,但从来不认真想”买多少”的问题。

这是一个致命的盲区。仓位管理决定了你能不能在市场上活下来。 再好的策略,如果仓位管理不当,一笔大亏就能把前面10笔的利润全部吃掉。

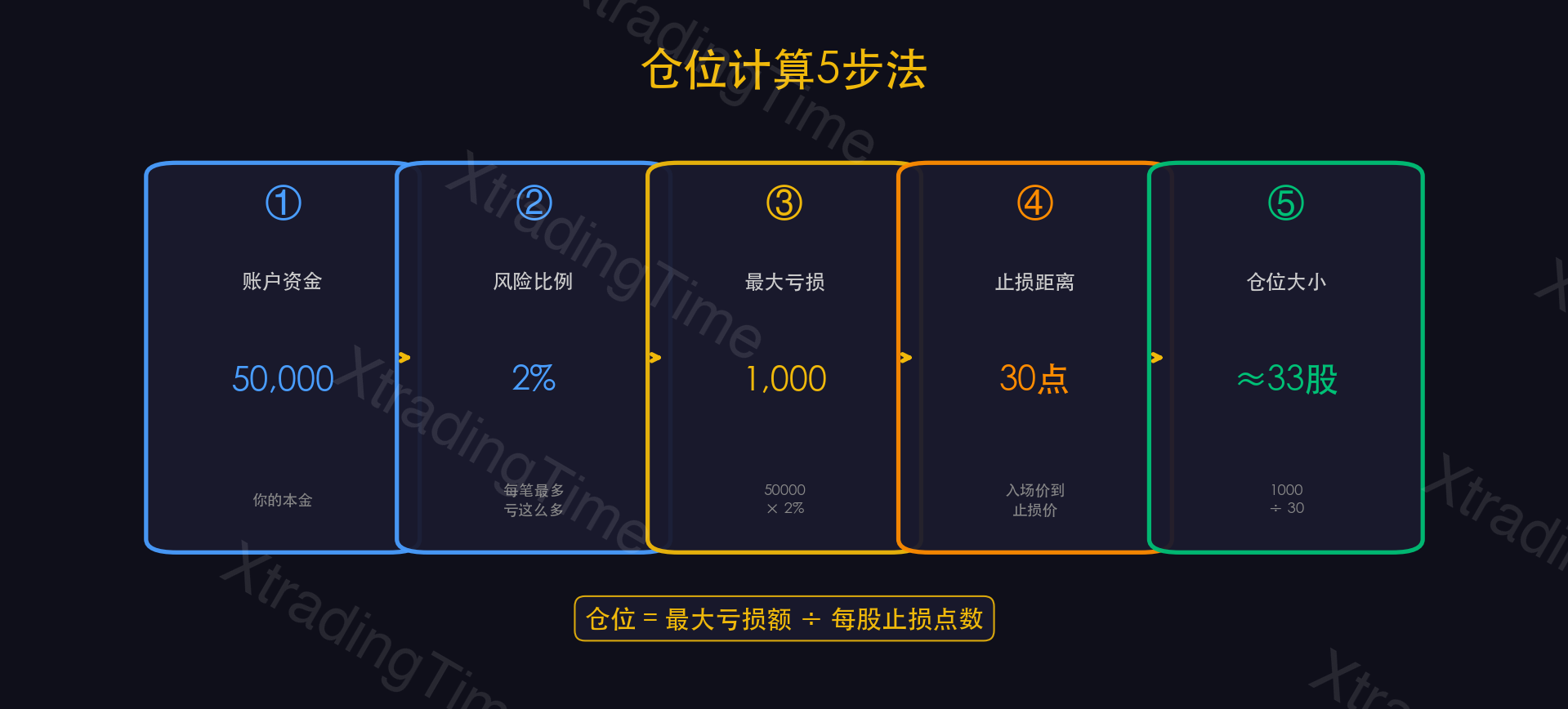

固定比例法

最简单也最安全的仓位管理方法:每笔交易的最大风险 = 账户总值的1-2%。

举例:你的账户有10万。每笔最大风险1% = 1000元。

你的入场价是100,止损价是97,每手亏损3元。

最大仓位 = 1000 ÷ 3 = 333手。

就这么简单。不管你多看好这笔交易,不管信号多完美,最多就是333手。

为什么是1-2%?因为这个比例确保了即使你连续亏损10笔(在大多数策略中这种极端情况概率很低),你的总亏损也只有10-20%。你还有80-90%的资金可以继续交易。

如果你用5%的风险呢?连亏10笔就是50%。亏掉50%之后你需要翻倍才能回本——这在实战中几乎不可能。

如果你用10%的风险呢?连亏5笔就是50%。游戏结束。

每笔最大风险的心理意义

1%的规则不仅是数学上的保护,更是心理上的保护。

当你每笔只冒1%的风险时,你的心态会完全不同。亏了一笔你不会恐慌——因为只是1%。连亏3笔也不过3%。你有足够的心理空间去冷静地执行下一笔交易。

但如果你每笔冒5%的风险,亏了一笔你就开始焦虑,连亏3笔你整个人都不好了。在焦虑状态下做的交易——你也知道会怎样。

仓位管理不仅是保护你的钱,更是保护你的心态。心态崩了,再好的系统也执行不下去。

5

第五步:回测和优化

你有了入场规则、出场规则、仓位管理。现在需要验证它有没有用。

手动回测方法(不需要编程)

很多人一听到”回测”就想到编程、量化、Python。不需要。你只需要一张Excel表和你的交易软件。

第一步:把K线图拉到6个月前。

第二步:从左到右,逐根K线地看——每当你的入场条件满足了,就记录一笔”虚拟交易”。记录内容包括:

- 入场日期和价格

- 止损价格

- 止盈价格

- 仓位大小(按1%风险计算)

- 最终结果(止损出局 / 止盈出局)

- 盈亏金额

第三步:至少记录100笔虚拟交易。

第四步:统计关键指标:

- 胜率:盈利笔数 ÷ 总笔数

- 平均盈亏比:平均盈利金额 ÷ 平均亏损金额

- 总收益率:总盈亏 ÷ 初始资金

- 最大连续亏损:最多连续亏了几笔

- 最大回撤:账户从最高点到最低点跌了多少

100笔是最少的。50笔的数据量太小,统计上不可靠。你可能在50笔里运气好碰上了一波大趋势,胜率显示70%;但如果做200笔,真实胜率可能只有45%。

关键数据的解读

回测完了,怎么判断这个系统有没有用?

底线标准:

- 胜率 × 平均盈利 > (1 - 胜率) × 平均亏损。这是一个系统能盈利的数学前提。

- 最大连续亏损不超过你的心理承受能力。如果回测显示最大连续亏损是8笔,你要问自己:连亏8笔我能扛住吗?如果不能,要么调整系统,要么缩小仓位。

- 最大回撤不超过20%。超过20%的回撤对大多数人来说心理上很难承受。

优秀标准:

- 年化收益率 > 20%(扣除手续费后)

- 最大回撤 < 15%

- 胜率 > 40% 且盈亏比 > 1:2

达不到底线标准?调整系统。达到了底线但没达到优秀?先用,边用边优化。达到了优秀标准?恭喜你,开始实盘验证。

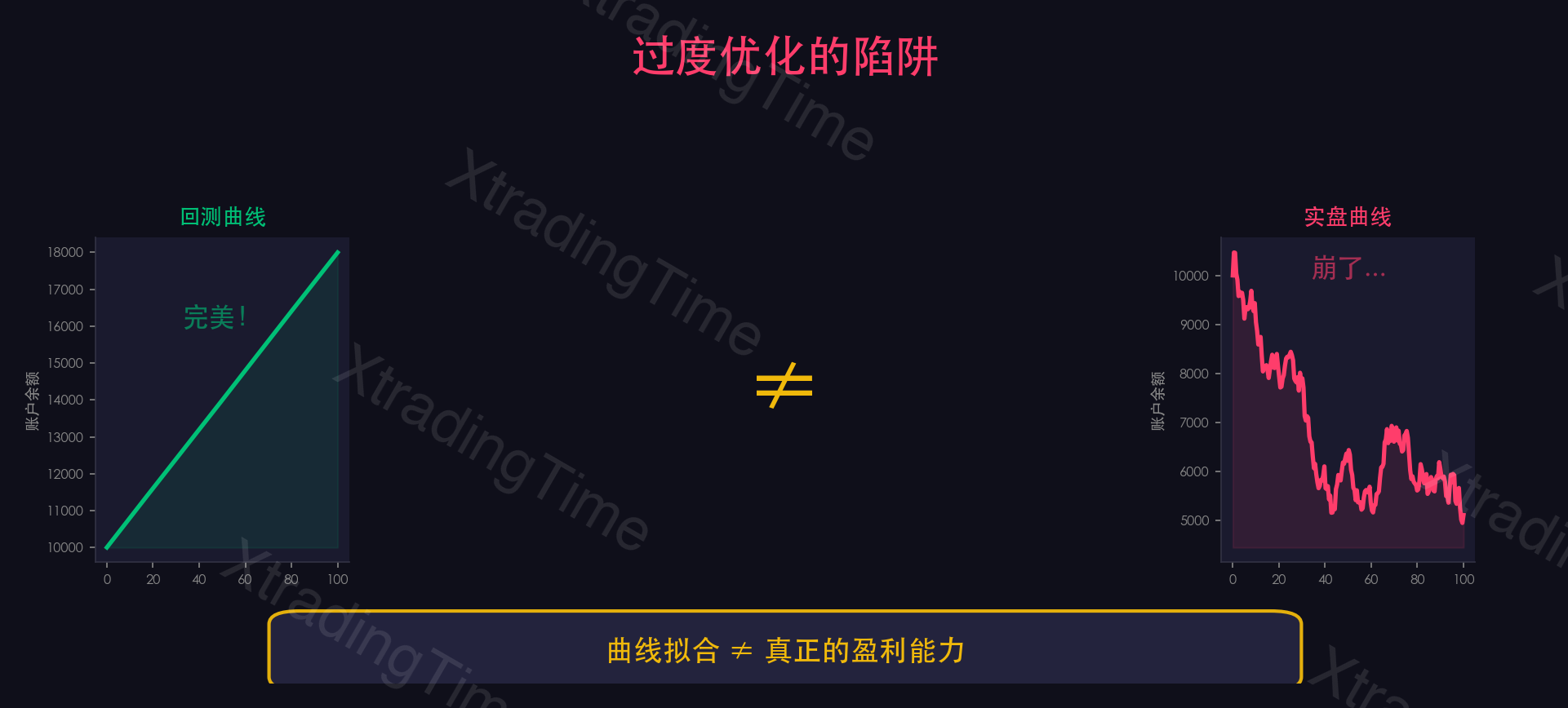

避免过度优化(曲线拟合)

这是回测环节最大的陷阱。

当你回测发现系统表现不理想时,你会忍不住去调整参数——“把均线从50改成47看看”、“RSI从30改成28看看”。调来调去,你发现用47日均线+28的RSI回测效果非常好!

但这是假的。

你做的事情叫”曲线拟合”——把参数调整到刚好适合过去的行情。但过去的行情不会重复。你优化出来的”完美参数”只适用于过去的数据,用到未来大概率会失效。

如何避免过度优化?

规则一:参数保持整数/常用数。 用50均线而不是47均线。用RSI 30而不是28。整数参数的鲁棒性远好于精细调整过的参数。

规则二:不要改超过2次。 如果你改了3次参数还不满意,问题可能出在系统逻辑上,而不是参数上。

规则三:留出30%数据不回测。 比如你有12个月的数据,用前9个月回测和优化,最后3个月用来验证。如果在前9个月表现好但在后3个月表现差——说明过度优化了。

一个在回测中80分的系统,比一个在回测中100分但过度优化的系统,实盘表现好10倍。追求80分,不要追求100分。

总结:系统不需要完美,需要的是一致性

回顾一下5个步骤:

| 步骤 | 内容 | 关键要点 |

|---|---|---|

| 1 | 选择时间框架 | 只选一个主框架,匹配你的生活节奏 |

| 2 | 确定入场规则 | 只需3个条件:趋势+信号+确认 |

| 3 | 确定出场规则 | 止损止盈入场前写好,盈亏比最低1:2 |

| 4 | 仓位管理 | 每笔最大风险1-2% |

| 5 | 回测优化 | 至少100笔,避免曲线拟合 |

5个步骤完成后,你就拥有了一套完整的交易系统。它可能不完美——事实上它一定不完美。但你不需要完美。

交易系统最重要的特质不是”准确率最高”或”盈利最多”,而是一致性。一个60分的系统如果你能100%一致地执行,它的实盘表现会远好于一个90分但你只能执行60%的系统。

为什么?因为不一致的执行会破坏系统的期望值。你的系统可能有60%的胜率,但如果你在害怕的时候跳过了某些交易、在兴奋的时候多做了某些交易,你实际执行的胜率可能只有35%。

所以,搭建完系统之后最重要的事不是继续优化,而是执行。先严格执行100笔,拿到真实数据,然后再谈优化。

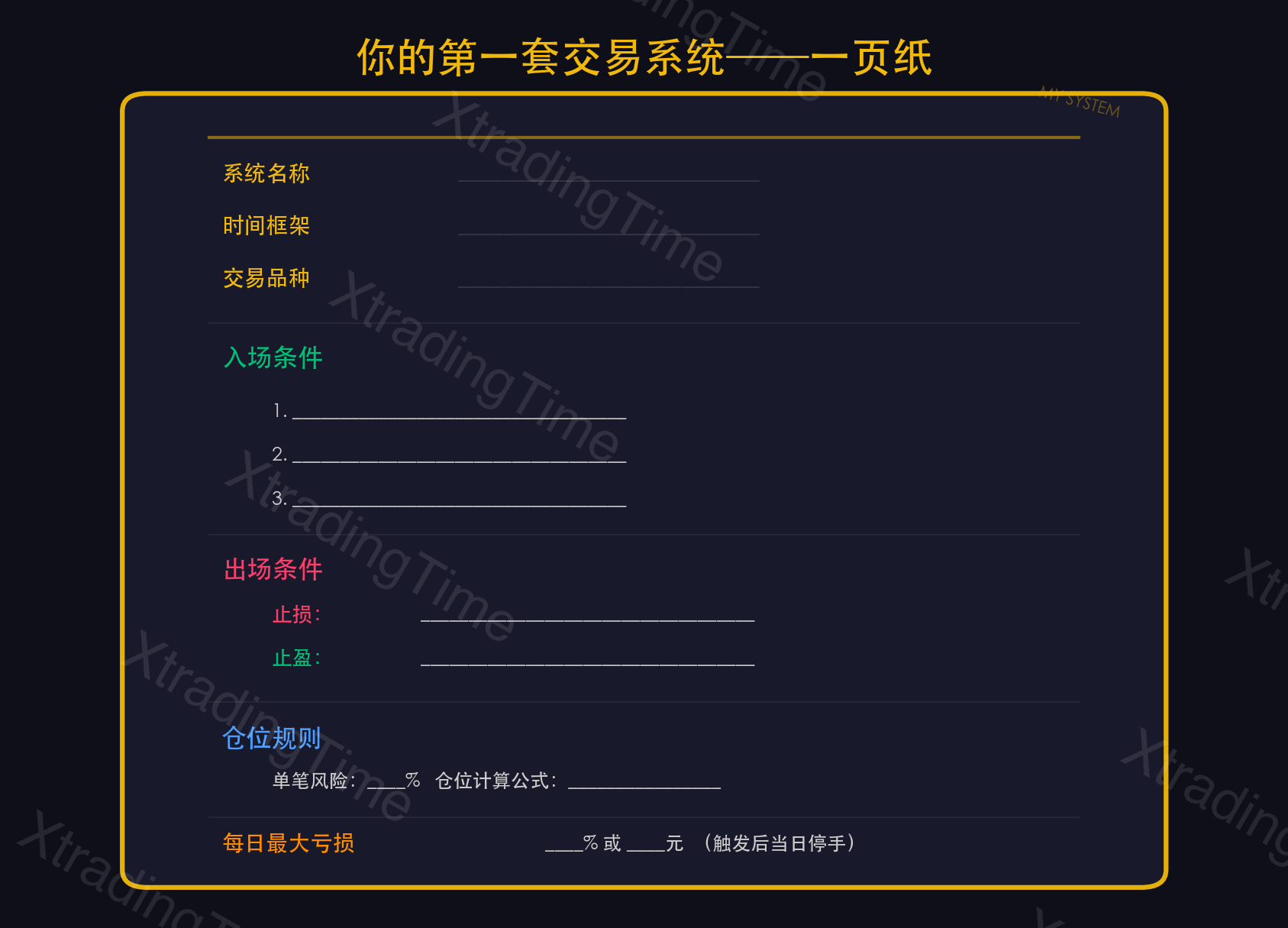

今天就做一件事:拿出一张纸,把你的交易系统写下来。5个部分:时间框架、入场条件、止损规则、止盈规则、仓位规则。写不出来的部分,就是你还没想清楚的部分。

写下来。然后执行。然后复盘。然后优化。这就是交易系统从0到1的全部过程。

最好的交易系统不是最赚钱的那个,而是你能坚持执行的那个。一致性是复利的前提,没有一致性,复利只是一个幻觉。

如果这篇文章对你有帮助,点个「在看」让更多交易者看到。

有问题欢迎在评论区交流,我会逐条回复。

你现在有自己的交易系统吗?还是每笔交易都在”临时决策”?如果有系统,你觉得最难执行的是哪一步?欢迎在评论区分享。

往期精选:

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系